5月订单小有起色后市国内市场或竞争激烈

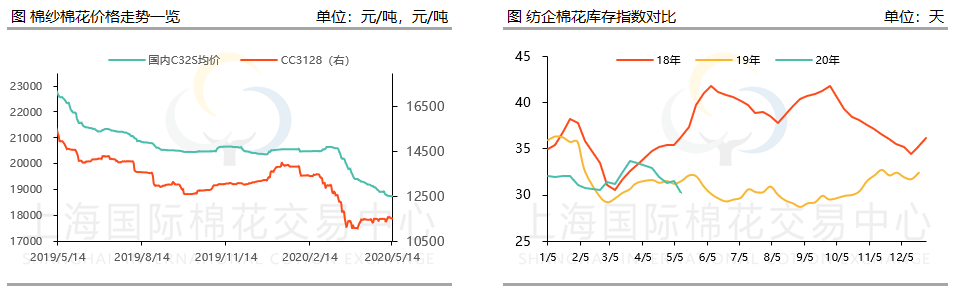

五一过后的纱线市场总体而言并没有想象中的那么糟糕,对比完全荒废的“金三银四”,本周平稳的内需订单和极少量被“打碎”的外贸订单给市场带来截至5月14日,国内C32S均价报收18740元/吨,环比上周仅下降35元/吨。

棉花原料方面,:近期对比持续下跌的棉纱。价格,棉花价格稳中有涨历年5,6月份由于淡季的原因,纺企原料库存一般处于高位而今年有所不同,下游订单的缺失,加上近日来棉花价格的小幅增长,导致纺企在采购原料方面偏于谨慎态度,保持随用随买。

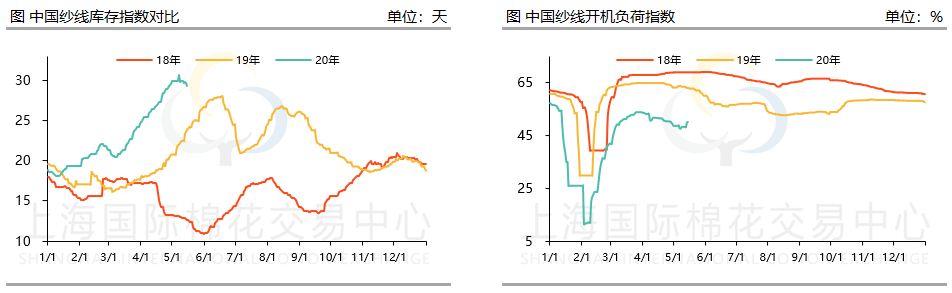

五一过后,棉纱市场出乎意料地面积加快,虽然量依旧偏小,但是让纺企有了喘气的机会。据悉,本次交投主要参与为贸易商,当前棉纱价格处于低位,贸易商前期当前纺企库存有所下降,但纺企库存仍处于近三年高位,且随后上升几率依旧很大,停留14天,中国纱线库存指数报收29.3天。开机自检由于交联气氛略微转好,近日开机也有小幅增长,而14日中国纱线开机负荷指数报收50.1%,但显着小于去年同期的63%。

下游织厂方面,近日,坯布走货局部有上升的趋势,但经过调查,量大的订单大部分依然是贸易商收购囤货所致。他们往死里压价,但原料一直在涨价,坯布也一天一个价,根本不可能再拿到和以前一样的低价了。而有些厂家,根本没有因为原料增加而抬高价,反而低价抛货。这主要是大多数品种的坯布库存依旧高企,市场对坯布的需求量变化不大,面对这样的因此,在原料涨价,市场信心恢复之际抛货,会达到更好的去库存效果。

有企业坯布库存只有10万米,甚至没有;有的则在50天,甚至是60天产量。出现如此差异主要是因为订单来源不同。坯布库存根本的企业,大都是因为目前在做的内贸订单数量过多,消耗了大部分库存;同样完全依赖外贸订单的企业,当时需求不旺,坯布走量不足造成库存压力增加。

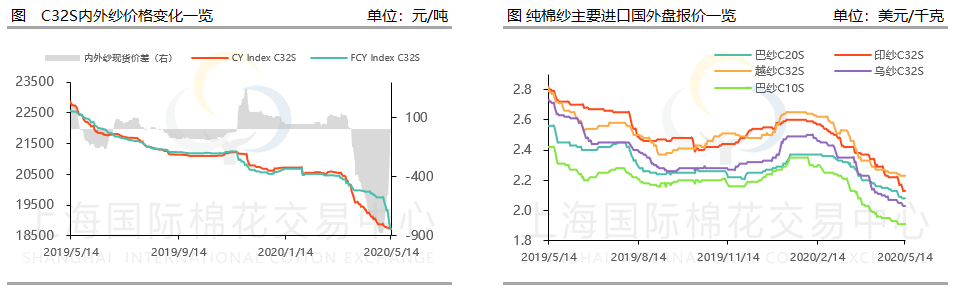

截止5月14日,FCY指数C32S折人民币现货价报收18725元/吨,与上周同期接近下降728元/吨。现在,印度纺纱厂采购国产棉有两个,印度棉纱生产厂家面临的困难,包括出口状语从句:内需下降,棉花价格波动等,棉纱出口受到巨大冲击,从而是中国需求减少。问题,一是流动资金非常紧张,二是印度封城之后4个月国内经济崩溃盘。4月份,印度PMI跌至严重不忍受的7.2,服务业PMI为5.4,制造业PMI为27.4,当月GDP收缩15.2%,全国1.22亿人失业,各行各业流动性紧张,银行已经停止给非银行机构贷款,导致基金公司也关闭部分基金。而巴基斯坦棉纱市场的近况与印度相似,国内各产业生产逐渐放宽,据此部分巴基斯坦贸易商反馈,最近有来自中国和其他国家大量赛络纺的违约,多个选择重新议价,也有少数选择少量补货。最新补充的订单非常少,中国方面前期的采购陆续发货。

日前,西班牙、意大利、印度等国已相继继暂时暂时放宽各种限制措施,并开放了部分企业,因此部分外贸订单也开始启动。,因此至国内的面料市场的订单并没有很多,还需时日。经过市场一线研究了解到,现有面料企业接收的外贸订单主要来自于俄罗斯,日本,韩国等国家。但出口欧盟的情况依然比较冷清,一直处于当前欧州解禁的主要是北欧国家,对中国纺服需求不高;导致德国,法国,意大利,意大利,意大利,意大利,西班牙等重疫区只是部分,阶段性解锁,走一步看一步,担心新冠疫情反复出现,因此餐饮,服装等零售业恢复比较缓慢。

不过,相较于其他国家的“曙光乍现”,中美关系却持续恶化,在连续“甩锅”给中国失败;疫情确诊,死亡人数“保持第一”;经济封锁半停摆状态之际, 2020年3月美国进口纺织品服装数据显示,当月从中国进口服装9.19亿美元,从而降低了49.62%,直接将中国从第一进口来源国的位置上拉了下来。到2020年下半年半年中美关系的不确定性以及是否总统总统只是说谎来看,企业如果继续“期盼”着美国下单,可能会有极大的风险。当然,所谓的人也不是傻子,从发现来看,过多纺服企业都把“内贸”作为外单不畅的补偿手段,因此可以预见下一季的国内市场竞争将会非常激烈。